Obrazy Getty’ego

Obrazy Getty’egoByć może niższe oprocentowanie kredytów hipotecznych wreszcie przyniesie ulgę właścicielom domów i osobom kupującym je po raz pierwszy.

Na rynku określanym jako „przegrzany” pożyczkodawcy są zamknięci w intensywnej konkurencji o nowych klientów, jednocześnie próbując zatrzymać kredytobiorców już zarejestrowanych.

W piątek 13 tego miesiąca, który miał być pechowym dniem, duże firmy takie jak Nationwide, HSBC i NatWest obniżyły stałe stopy procentowe. W nietypowym posunięciu TSB zrobiło to po raz drugi w ciągu tygodnia.

Analitycy spodziewają się dalszych obniżek, ale brokerzy twierdzą, że strach przed utratą lepszych ofert paraliżuje niektórych kredytobiorców.

Brak podjęcia działań przed wygaśnięciem obecnej umowy naraża je na znacznie droższe zmienne stopy procentowe.

Narodowa obsesja

Przez ostatnie kilka lat oprocentowanie kredytów hipotecznych było przedmiotem dyskusji, od rozmów przy stole po debaty wyborcze.

Około 1,6 miliona obecnych kredytobiorców zawarło stosunkowo tanie umowy ze stałymi stopami procentowymi wygasającymi w tym roku. Setki tysięcy potencjalnych nabywców po raz pierwszy miało nadzieję na zabezpieczenie własnego domu.

Jednak od ponad dziesięciu lat stopy procentowe pozostają zmienne i znacznie powyżej normy.

Oprocentowanie kredytu hipotecznego o stałym oprocentowaniu zmienia się dopiero po zakończeniu umowy, zwykle po dwóch lub pięciu latach, i w jego miejsce wybierany jest nowy kredyt.

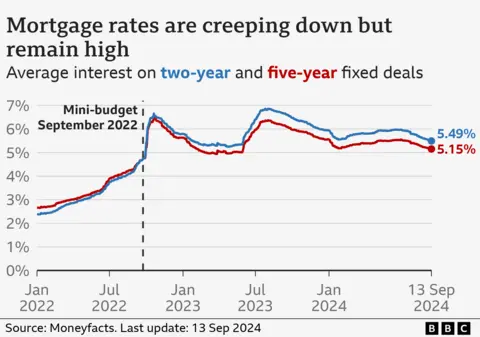

Oprocentowanie nowych transakcji wynosi obecnie średnio 5,49% w przypadku umów dwuletnich, co stanowi najniższy poziom od ponad roku. Według serwisu informacji finansowych Moneyfacts średnie oprocentowanie umów pięcioletnich wynosi 5,15%.

Jednak najlepsze stawki, zwane stawkami podstawowymi, są zarezerwowane dla tych, którzy pożyczają niewielki procent wartości domu (tzw. Stosunek kredytu do wartości). Niektóre z tych cen osiągnęły poziom nienotowany od czasu gwałtownego wzrostu cen w następstwie minibudżetu w ramach krótkotrwałej ery Liz Truss.

„Teraz dynamika naprawdę zaczyna nabierać tempa, a cięcia będą następować grubo i szybko” – powiedziała Emma Jones, dyrektor zarządzająca When the Bank Says No.

„Pożyczkobiorcy są zwycięzcami, ponieważ pożyczkodawcy starają się konkurować o istotny udział w rynku, gdy wkraczamy w ostatnie miesiące roku”.

„Zrobiliśmy ten krok”

Obniżka stóp procentowych Banku Anglii w sierpniu, z możliwością dalszych obniżek w przyszłości, jest jedną z przyczyn spadku oprocentowania kredytów hipotecznych.

Dla Jonny’ego i Sophie Abbott było już trochę za późno, ponieważ ich ostatnia umowa kredytu hipotecznego wygasła pod koniec lipca.

Johnny’ego Abbotta

Johnny’ego AbbottaKiedy Rozmawiali z BBC w MarkMałżeństwo z Loughborough, które ma trójkę dzieci, przyznało, że wszystkie opcje wydają się ryzykowne.

Ostatecznie zdecydowali się na zakup domu, który wymagał remontu.

„Zrobiliśmy ten kluczowy krok i możemy teraz zająć się kredytem hipotecznym. Kiedy zostanie on sfinalizowany, będzie fantastycznie” – powiedział Abbott.

W czerwcu Bank Anglii podał, że trzy miliony gospodarstw domowych Zobaczą, że ich raty kredytu hipotecznego wzrosną W ciągu następnych dwóch lat około 400 000 posiadaczy kredytów hipotecznych stanęło w obliczu „bardzo znaczącego” wzrostu płatności.

Kilka miesięcy temu Gary Reese Oczekuje się, że będzie musiał dokonać poważnych zmian w swoim stylu życia Kiedy jego obecna umowa wygasa w październiku, sytuacja wygląda teraz lepiej.

Jednak, jak w przypadku wielu osób, korzyścią jest nieznaczny wzrost miesięcznych spłat kredytu hipotecznego, a nie zmniejszenie. Szczerze mówiąc, cios finansowy nie byłby aż tak bolesny.

„Sytuacja uległa poprawie, ale oprocentowanie mojego kredytu hipotecznego prawdopodobnie podwoi się, a nie potroi” – powiedział.

Oczekuje się, że osiągnie porozumienie na dwa lata, z nadzieją na ponowne obniżenie stóp procentowych. Bank Anglii ma wydać kolejną decyzję w sprawie stóp procentowych w czwartek, choć analitycy spodziewają się, że decyzja będzie trudniejsza. 5% retencji.

Obrazy Getty’ego

Obrazy Getty’egoObydwa przypadki ilustrują, że chociaż sytuacja wydaje się bardziej pozytywna dla pożyczkobiorców, nie wszyscy uzyskują takie same korzyści. Jednocześnie oszczędzający widzą, że odsetki, które otrzymują, rosną.

Brokerzy twierdzą, że pożyczkodawcy oferują najlepsze oferty nowym klientom, którzy chcą kupić dom, a nie tym, którzy rekredytują swoje domy.

Zdaniem Davida Hollingswortha z biura maklerskiego L&C, dostawcy starają się zdobyć część małego tortu ze względu na stosunkowo małą liczbę nabywców. Obejmuje to oferowanie pożyczek przy wyższych wielokrotnościach dochodu, aż do 5,5-krotności.

Choć najniższe stawki „nie były bardzo niskie”, stwierdził, że rynek uległ przegrzaniu.

Stwierdził, że sytuacja na rynku może również się poprawić dla kredytobiorców, ponieważ kredytodawcy będą starali się osiągnąć cele na koniec roku.

Czas do pracy?

Ryzyko dla każdego pożyczkobiorcy, który w nieskończoność czeka na niższe stopy procentowe, polega na tym, że nic nie zrobi, stwierdził Hollingsworth.

Jeśli umowa stała wygaśnie, kredytobiorcy automatycznie przejdą na standardową zmienną stopę procentową swojego pożyczkodawcy, która obecnie charakteryzuje się średnim oprocentowaniem wywoławczym wynoszącym 7,99%, czyli o dwa i pół punktu procentowego wyższym niż w przypadku nowej dwuletniej umowy.

Konsultantka Jo Gingery, dyrektor Mortgage Confidence, powiedziała, że osoby w trakcie zakupu lub refinansowania kredytu hipotecznego nadal mogą przejść na lepszą ofertę, jeśli stopy procentowe będą nadal spadać przed wyznaczonym terminem.

„Widziałam na własne oczy, że klientom udało się uzyskać zmienione oferty kredytów hipotecznych przy niższych stopach procentowych, co pozwoliło im zaoszczędzić pieniądze na miesięcznych spłatach” – powiedziała.

Aaron Strutt z domu maklerskiego Trinity Financial powiedział, że kredytobiorcy powinni monitorować swoje oprocentowanie, szczególnie na kilka tygodni przed zaciągnięciem kredytu hipotecznego, aby mieć pewność, że otrzymują najlepszą możliwą stopę.

Oczekiwał, że stopy procentowe będą nadal spadać, szczególnie jeśli Bank Anglii obniży główną stopę procentową w czwartek lub jeszcze w tym roku.

W miarę spadku kosztów finansowania kredytów hipotecznych niektórzy przedstawiciele branży twierdzą, że pożyczkodawcy mogliby szybciej obniżyć stopy procentowe.

Mówią, że pożyczkodawcy tydzień po tygodniu dokonują mniejszych obniżek stóp procentowych, choć mogą dokonać większych obniżek za jednym razem.

Sposoby na zwiększenie dostępności kredytu hipotecznego

- Dokonaj nadpłat. Jeśli masz trochę czasu na umowę o niskiej stałej stopie procentowej, być może będziesz w stanie zapłacić więcej teraz, aby zaoszczędzić pieniądze później.

- Przejdź na kredyt hipoteczny oprocentowany. Może pomóc Ci utrzymać przystępne miesięczne płatności, nawet jeśli nie spłacisz długu, który narosłeś przy zakupie domu.

- Przedłuż życie swojego kredytu hipotecznego. Typowy okres kredytu hipotecznego wynosi 25 lat, ale obecnie dostępne są okresy kredytu na 30, a nawet 40 lat.

„Odkrywca. Entuzjasta muzyki. Fan kawy. Specjalista od sieci. Miłośnik zombie.”

More Stories

Innowacje w finansach: Jak technologia zmienia sposób, w jaki zarządzamy pieniędzmi

Stopy procentowe w Wielkiej Brytanii: Bank Anglii wkrótce ujawni swoją kolejną decyzję

Pracodawcy zmuszający pracowników do powrotu do pracy odchodzą w zapomnienie – twierdzi ekspert, twórca terminu prezenteizm Pracuj w domu