Bank Japonii zaskoczył inwestorów nieoczekiwaną zmianą jednego z podstawowych założeń swojej polityki pieniężnej, wstrząsając rynkiem walutowym, obligacyjnym i giełdowym.

Handlowcy opisali dostosowanie do długoterminowych środków kontroli krzywej dochodowości jako potencjalnie sygnalizujące „punkt podparcia” ze strony Banku Japonii, ostatniego z wiodących banków centralnych na świecie, który przestrzegał Bardzo luźny układ.

„Uważamy tę decyzję za duże zaskoczenie, ponieważ spodziewaliśmy się rozszerzenia akceptowalnego przedziału pod nowym kierownictwem Banku Japonii od wiosny przyszłego roku, podobnie jak rynek”, powiedział Naohiko Baba, główny ekonomista Japonii w Goldman Sachs.

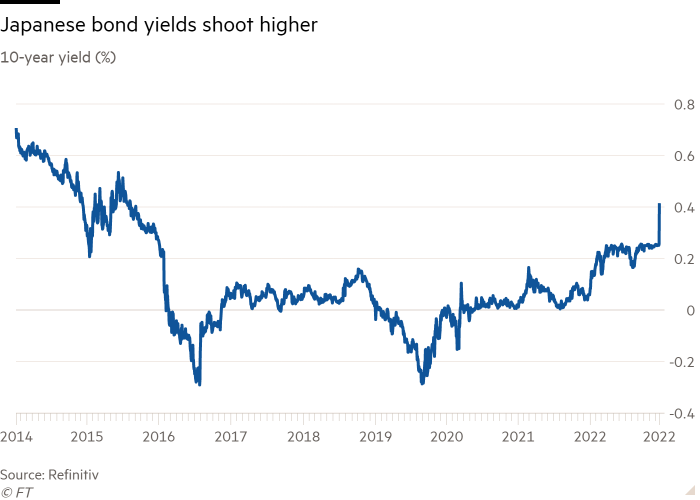

Jen podskoczył o ponad 4 procent do około 131,2 jena w stosunku do dolara amerykańskiego w handlu w Nowym Jorku, podczas gdy japoński indeks Topix spadł o 1,5 procent. Rentowność 10-letnich japońskich obligacji skarbowych wzrosła do najwyższego poziomu od prawie dwóch dekad, na poziomie 0,47 proc.

Ruch Banku Japonii we wtorek odbił się również na innych dużych rynkach: rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła o 0,11 punktu procentowego do 3,69 procent, podczas gdy rentowność równoważnych brytyjskich obligacji wzrosła o podobny margines do 3,6 procent. Rentowności rosną, gdy ceny spadają.

BoJ Gubernator Haruhiko Kuroda zaprzeczył, jakoby ostatnia rewizja oznaczała zacieśnienie polityki pieniężnej, podkreślając, że bank centralny nie zrezygnuje z celu rentowności.

Coraz bardziej skrajna pozycja Japonii przyczyniła się do Znaczący spadek jena W tym roku rynki wyceniały różnicę w stosunku do zacieśniania stóp procentowych przez Rezerwę Federalną USA.

Bank centralny powiedział, że pozwoli na wahania rentowności 10-letnich obligacji o 0,5 punktu procentowego plus minus od docelowego poziomu zero, zamiast poprzedniego zakresu plus minus 0,25 punktu procentowego. Utrzymał stopę procentową overnight na poziomie minus 0,1 proc.

Kuroda powiedział wcześniej, że jakakolwiek korekta polityki kontroli krzywej dochodowości będzie równoznaczna z podwyżką stóp procentowych. Powiedział jednak we wtorek, że poprawka ma na celu zaradzenie zwiększonej zmienności na światowych rynkach finansowych i poprawę wyników rynku obligacji w celu „zwiększenia trwałości luzowania monetarnego”.

„Ten środek nie jest podwyżką stóp procentowych” – powiedział Kuroda. „Korekta YCC nie oznacza końca YCC ani strategii wyjścia”.

Inflacja bazowa w Japonii – która nie obejmuje niestabilnych cen żywności – przekroczyła 2-procentowy cel Banku Japonii siódmy miesiąc z rzędu, osiągając w październiku najwyższy poziom od 40 lat wynoszący 3,6 procent.

Ale Kuroda od dawna argumentował, że jakiekolwiek zacieśnienie byłoby przedwczesne bez silnego wzrostu płac, dlatego większość ekonomistów spodziewała się, że Bank Japonii będzie kontynuował kurs, dopóki nie ustąpi w kwietniu. We wtorek bank centralny podtrzymał swoją prognozę spowolnienia inflacji w przyszłym roku i ostrzegł przed „wyjątkowo wysoką niepewnością” dla gospodarki.

„Być może było to wspaniałomyślne działanie Kurody, aby zmniejszyć obciążenie nowego prezesa BoJ, ale jest to niebezpieczne posunięcie, a gracze rynkowi czują się oszukani” – powiedział Masamichi Adachi, główny ekonomista Japonii w UBS. „Rentowności w USA spadają, ale jeśli ponownie zaczną rosnąć, Bank Japonii ponownie stanie w obliczu ryzyka wywierania presji na podniesienie stóp procentowych”.

Wysiłki Banku Japonii mające na celu obronę celów YCC przyczyniły się do trwałego spadku płynności rynku i tego, co niektórzy analitycy opisali jako „dysfunkcję” na rynku. japońskie obligacje rządowe rynek. Bank centralny posiada obecnie ponad połowę wyemitowanych obligacji, w porównaniu z 11,5 procentami, gdy Kuroda został gubernatorem w marcu 2013 roku.

Kyohei Morita, główny japoński ekonomista w Nomura Securities, powiedział, że posunięcie BoJ było prawdopodobnie postrzegane jako korekta polityki, a nie całkowity zwrot. „Być może BoJ chce przyczynić się do zminimalizowania negatywnych skutków ubocznych kontroli krzywej dochodowości” – powiedział, zauważając, że masowa własność banku na rynku japońskich obligacji rządowych oznacza, że płynność wyparowała.

„Chcą reaktywować ten rynek, nawet gdy jen idzie w górę” – powiedział Morita.

Mansoor Mohiuddin, główny ekonomista Banku Singapuru, powiedział, że ruch BoJ był znaczący, ponieważ wskazuje, że bank centralny rozważa szersze wyjście z YCC, dodając, że byłby to ważny punkt zwrotny dla jena.

„Decyzja Banku Japonii o podniesieniu stóp procentowych w grudniu 1989 roku doprowadziła do drastycznych zmian na japońskich rynkach” — powiedział Mohieldin. Ci, którzy dzisiaj rządzą, doskonale znają tę historię. Wzmacnia to znaczenie ich sygnałów dla dzisiejszych rynków”.

Posunięcie BoJ doprowadzi rynek do wyceny innych ruchów politycznych, nawet jeśli żadne nie jest bliskie, powiedział Benjamin Chatel, strateg walutowy w JPMorgan.

„Odkrywca. Entuzjasta muzyki. Fan kawy. Specjalista od sieci. Miłośnik zombie.”

More Stories

Stopy procentowe w Wielkiej Brytanii: Bank Anglii wkrótce ujawni swoją kolejną decyzję

Pracodawcy zmuszający pracowników do powrotu do pracy odchodzą w zapomnienie – twierdzi ekspert, twórca terminu prezenteizm Pracuj w domu

BlackRock i Microsoft planują fundusz o wartości 30 miliardów dolarów na inwestycje w infrastrukturę sztucznej inteligencji